Debt Fund में निवेश शुरू करने से पहले Debt Fund और Fixed Deposit में अंतर समझना बहुत जरूरी है। बहुत से निवेशक Debt Fund और Fixed Deposit को लेकर confuse रहते हैं। इस लेख में हम Debt Fund vs Fixed Deposit के अंतर और अन्य फीचर को आसान भाषा में समझेंगे। ताकि आप निवेश करने से पहले सही निर्णय ले सकें।

Debt Fund और FD दोनों low-risk investment options हैं, लेकिन FD fixed return देता है जबकि Debt Fund market-linked होता है और flexible taxation व liquidity देता है।

Short term के लिए FD safer है, लेकिन tax-efficient investing के लिए Debt Fund useful हो सकता है।

- Debt Fund या Fixed Deposit में से क्या लें

- Example

- Quick Comparison Table

- Real-world use

- व्यवहारिक सोच Debt Fund या Fixed Deposit

- Debt Funds Type महत्वपूर्ण है

- आपके लिए कौन सही है Debt Fund vs Fixed Deposit

- Tax Implication: Debt Fund vs FD

- उदाहरण Tax कैसे गिनेंगे

- टैक्स बचाने के लिए क्या करें?

- FAQs - Debt Fund या Fixed Deposit

Debt Fund या Fixed Deposit में से क्या लें

एफडी और डेब्ट फंड दोनों में निवेश करना आसान है, लेकिन डेब्ट फंड में खरीद और बिक्री ज्यादा लचीली होती है।

एफडी में समय से पहले पैसे निकालने पर पेनल्टी लगती है, जबकि डेब्ट फंड में आप कभी भी रिडीम कर सकते हैं (आमतौर पर बिना ज्यादा पेनल्टी के)।

Example

मान लो राहुल ₹5,00,000 invest करता है

Option 1: FD

- Bank FD interest = 7%

- 1 साल बाद = ₹5,35,000

Option 2: Debt Fund

- Average return = 6%–8%

- 1 साल बाद = ₹5,30,000 – ₹5,40,000

फर्क:

- FD → guaranteed

- Debt fund → थोड़ा fluctuate

Fixed Deposit में मैच्युरिटी वैल्यू पहले से निर्धारित होती है जबकि Debt Fund में यह पहले से निर्धारित नहीं होती।

Quick Comparison Table

Debt Fund vs Fixed Deposit – कौन बेहतर है यह इस टेबल में समझिए।

| Feature | Debt Fund | Fixed Deposit (FD) |

|---|---|---|

| Return | Market linked | Fixed |

| Risk | Low to moderate | Very low |

| Liquidity | High | Lock-in (penalty) |

| Tax | As per slab (indexation removed) | As per slab |

| Flexibility | High | Low |

Real-world use

Investor क्या करता है:

Case 1: Safe investor

- पैसा चाहिए 1 साल में

FD चुनेगा (no risk)

Case 2: Smart investor (tax + liquidity)

- पैसा पार्क करना है temporarily

Debt fund use करेगा

Example:

- Stock market गिरा

- राहुल ने debt fund में पैसा रखा

- मौका मिला → equity में shift

FD में यह flexibility नहीं है।

व्यवहारिक सोच Debt Fund या Fixed Deposit

मान लो राहुल को 6 महीने बाद property book करनी है

Option:

- FD (6 months) → safe

- Debt fund → थोड़ा risk (NAV fluctuate हो सकता है)

सही decision:

✔ FD (क्योंकि goal fixed है)

Debt Funds Type महत्वपूर्ण है

किस Debt fund types में निवेश करना है यह महत्वपूर्ण है:

- Liquid fund → बहुत कम रिस्क

- Corporate bond fund → कम रिस्क

- Gilt fund → ब्याज दरें बदलती रहती हैं

निवेशक यह गलती करता है कि सबको “safe” मान लेता है।

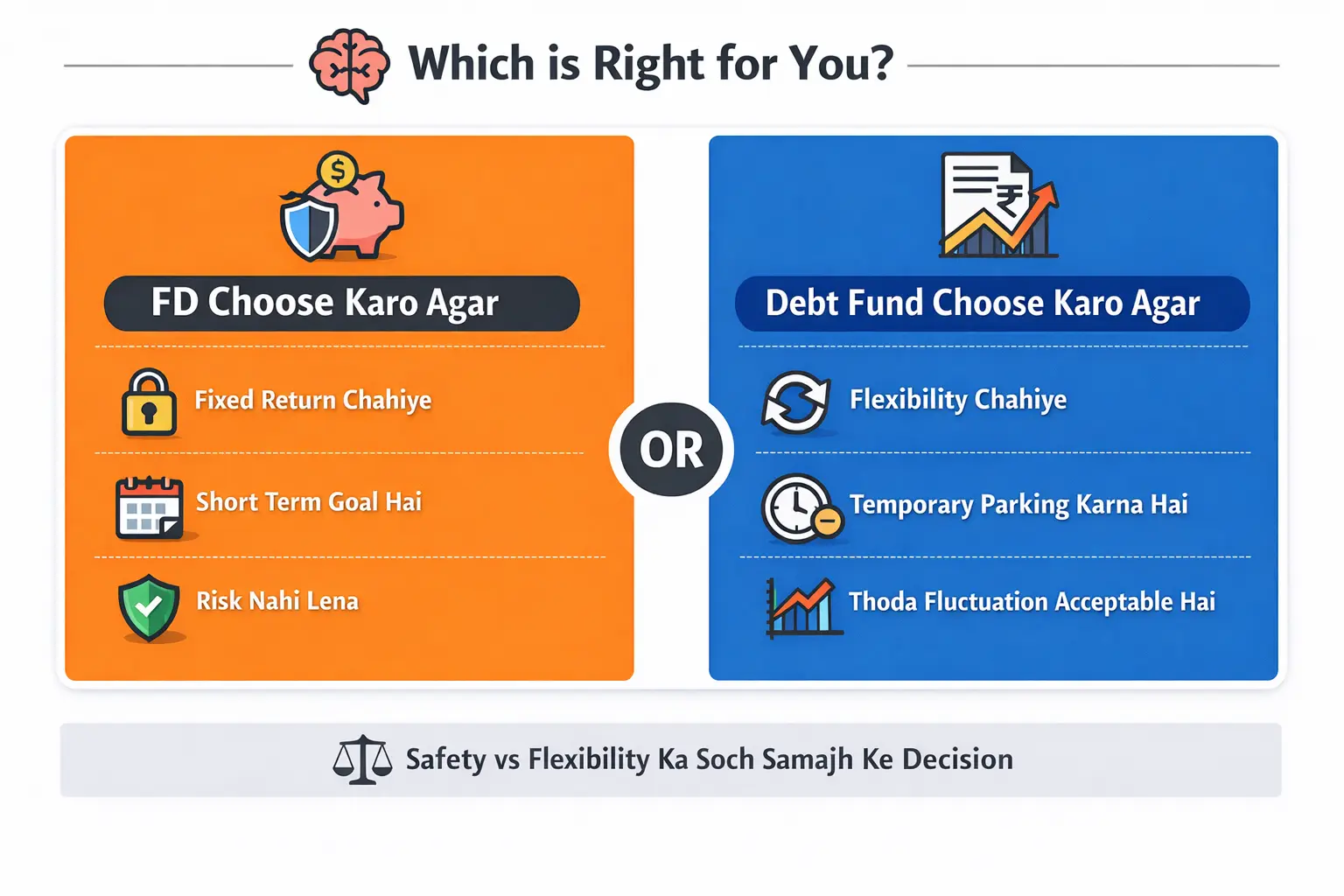

आपके लिए कौन सही है Debt Fund vs Fixed Deposit

FD करवाओ अगर:

- यदि निर्धारित रिटर्न चाहिए

- छोटी अवधि का गोल है

- रिस्क बिल्कुल नहीं लेना

Debt Fund में निवेश करो अगर:

- Flexibility चाहिए

- पैसे को थोड़े समय के लिेए रोक कर रखना है

- थोड़ा रिटर्न कम ज्यादा भी चल सकता है

| फीचर | Debt Fund | Fixed Deposit (FD) |

|---|---|---|

| खरीदना | ऑनलाइन (AMC / ऐप) | बैंक / ऑनलाइन |

| बेचना (निकासी) | कभी भी (T+1) | समय से पहले निकालने पर पेनल्टी |

| लिक्विडिटी | उच्च | मध्यम |

| लॉक-इन | नहीं (कुछ फंड छोड़कर) | हाँ (अवधि के अनुसार) |

| फ्लेक्सिबिलिटी | बहुत अधिक | सीमित |

राहुल ₹3,00,000 निवेश करते हैं।

FD: 3 महीने बाद पैसे चाहिए तो FD तोड़नी पड़ेगी और पेनल्टी लगेगी।

Debt Fund: कभी भी निकाल सकते हैं, पैसा आमतौर पर 1 दिन में बैंक में आ जाता है।

इमरजेंसी फंड के लिए Debt Fund बेहतर है क्योंकि जल्दी पैसा मिल जाता है।

तय लक्ष्य (जैसे 1 साल बाद भुगतान) के लिए FD बेहतर है।

FD चुनें अगर:

- पैसा निश्चित समय के लिए लॉक करना है

- डिसिप्लिन बनाए रखना है

- कोई उतार-चढ़ाव नहीं चाहिए

Debt Fund चुनें अगर:

- कभी भी पैसे की जरूरत पड़ सकती है

- फ्लेक्सिबिलिटी जरूरी है

- शॉर्ट-टर्म पार्किंग करनी है

Tax Implication: Debt Fund vs FD

एफडी और डेब्ट फंड दोनों पर टैक्स लगता है, लेकिन एफडी में ब्याज हर साल टैक्सेबल होता है, जबकि डेब्ट फंड में टैक्स तब लगता है जब आप रिडीम (बेचते) करते हैं। इससे टाइमिंग का फायदा मिलता है।

| Feature | Debt Fund | Fixed Deposit (FD) |

|---|---|---|

| Taxation | As per slab | As per slab |

| Tax timing | On redemption | Every year |

| TDS | No (mostly) | Yes (above limit) |

| Flexibility | High | Low |

उदाहरण Tax कैसे गिनेंगे

मान लो राहुल ₹5,00,000 invest करते हैं

Option 1: FD

- Interest = ₹35,000 (7%)

- हर साल tax लगेगा

अगर tax slab = 30% है तो Tax = ₹10,500 Net earning = ₹24,500

Option 2: Debt Fund

- Return = ₹35,000 (assume same)

- Tax तभी लगेगा जब redeem करेंगे

अगर राहुल 2 साल बाद redeem करते हैं तो Tax delay हो गया (timing advantage)।

टैक्स बचाने के लिए क्या करें?

Smart investor क्या करता है:

- FD → यदि रेगुलर इंकम चाहिए

- Debt Fund → यदि टैक्स बाद में पे करना है

उदाहरण:

राहुल को अभी पैसे की जरूरत नहीं है

Debt Fund का चुनाव करेंगे

Tax बाद में देंगे (cash flow better रहेगा)।

मान लो:

- राहुल high tax slab (30%) में हैं

- हर साल FD interest taxable

लेकिन Debt Fund में:

- Tax delay → compounding का फायदा

यानी: पैसा ज्यादा time तक grow करेगा।

पहले (2023 से पहले): Debt Fund में indexation benefit था

अब: Debt Fund भी slab rate से taxed है

इसलिए: Tax advantage कम हुआ है, लेकिन timing advantage अभी भी है

FAQs - Debt Fund या Fixed Deposit

Ans: हर बार नहीं — यह आपके लक्ष्य पर निर्भर करता है। सुरक्षा और लचीलेपन के बीच संतुलन बनाना पड़ता है।

Ans: हाँ, short term में NAV fluctuate कर सकता है.

Ans: Mostly safe, लेकिन ₹5 लाख तक ही deposit insurance cover होता है.

Ans: Liquid funds और overnight funds सबसे safe माने जाते हैं क्योंकि ये short-term instruments में invest करते हैं।

Ans: क्योंकि Debt Fund में flexibility और better liquidity मिलती है।

Ans: हाँ, interest rate change होने से NAV पर असर पड़ता है।

Ans: अभी दोनों पर tax slab के हिसाब से लगता है, लेकिन Debt Fund में timing का advantage मिल सकता है।

Ans: नहीं — आमतौर पर long term के लिए शेयरों में निवेश करना बेहतर रहता है।