यदि आप जीवन बीमा ले रहे हैं तो यहाँ पढ़ें जीवन बीमा लेने से पहले जानने योग्य बातें. जान लें कि जीवन बीमा क्या होता है. किसे जीवन बीमा की जरूरत है और कितना जीवन बीमा लेना चाहिए. जीवन बीमा कितने प्रकार के होते हैं और बीमा का प्रीमियम कैसे निर्धारित होता है. यूलिप पालिसी लेने में किस प्रकार का रिस्क रहता है. बीमा के बारे में अधिक जानकारी और अन्य पहलुओं को जानने के लिये बीमा पर हमारा लेख विस्तार से पढ़ें।

- जीवन बीमा लेने से पहले क्यों सोच-समझकर निर्णय लें?

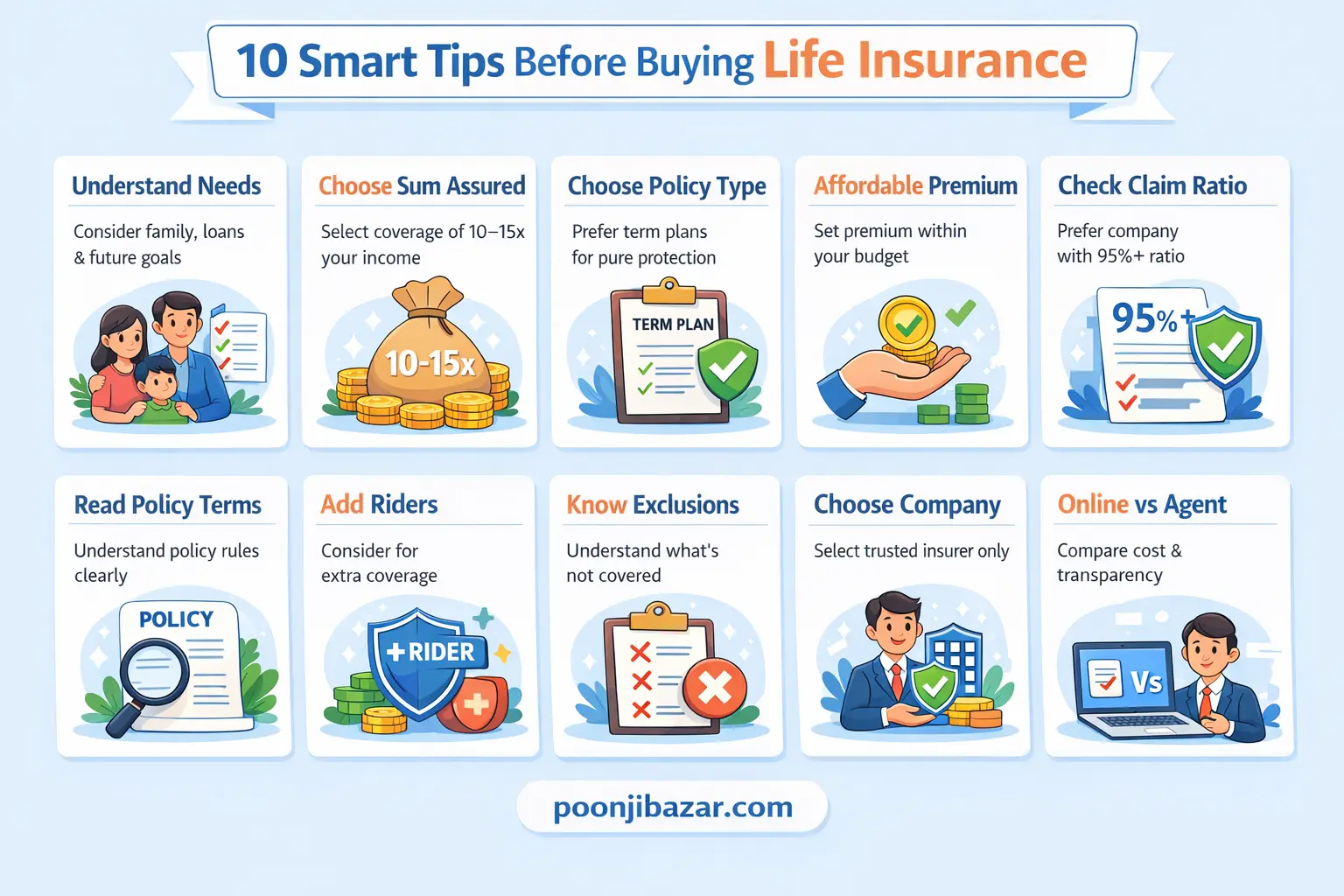

- जीवन बीमा लेने से पहले ध्यान रखने वाली 10 जरूरी बातें

- जीवन बीमा खरीदने से पहले ध्यान रखने वाली 10 स्मार्ट बातें

- जीवन बीमा में गलतियां vs सही फैसले (Quick Comparison)

- जीवन बीमा लेने से पहले अपनी आवश्यकता के अनुसार लें निर्णय

- Term Plan vs ULIP vs Endowment Plan (Comparison)

- जीवन बीमा लेते समय होने वाली गलतियाँ

- जीवन बीमा: क्या करें और क्या न करें

- किन लोगों को जीवन बीमा जरूर लेना चाहिए

- Example: ₹50,000 Salary वाले व्यक्ति के लिए सही जीवन बीमा

- FAQs

जीवन बीमा लेने से पहले क्यों सोच-समझकर निर्णय लें?

जीवन बीमा सिर्फ investment नहीं, बल्कि आपके परिवार की financial security है। गलत पॉलिसी लेने पर नुकसान भी हो सकता है। Life insurance का मुख्य उद्देश्य लंबी अवधि की योजना बना कर दरिवार की आर्थिक सुरक्षा के लिए आय का विकल्प तैयार करना होता है।

- परिवार की सुरक्षा

- Income replacement

- Long-term planning

सबसे पहले अपनी जरूरत को समझें और यह तय करें कि आपके परिवार को कितनी आर्थिक सुरक्षा की आवश्यकता है। इसके बाद सही बीमा राशि (Sum Assured) चुनें, जो आपकी आय और जिम्मेदारियों के अनुसार हो। हमेशा अपनी जरूरत के अनुसार सही पॉलिसी प्रकार जैसे टर्म प्लान, एंडोमेंट या ULIP का चयन करें। प्रीमियम ऐसा होना चाहिए जो आपके बजट में आसानी से फिट हो जाए।

जीवन बीमा लेने से पहले ध्यान रखने वाली 10 जरूरी बातें

जीवन बीमा लेने से पहले कुछ महत्वपूर्ण बातों का ध्यान रखना बहुत जरूरी है ताकि आप सही निर्णय ले सकें। बीमा कंपनी का Claim Settlement Ratio जरूर जांचें ताकि भविष्य में क्लेम मिलने में दिक्कत न हो। पॉलिसी के सभी नियम और शर्तों को ध्यान से पढ़ें और किसी भी प्रकार के एक्सक्लूजन को समझें। जरूरत के अनुसार राइडर्स जैसे क्रिटिकल इलनेस या एक्सीडेंटल कवर जोड़ना भी फायदेमंद हो सकता है। सही और भरोसेमंद बीमा कंपनी का चयन करना भी बेहद जरूरी है। साथ ही यह तय करें कि आप ऑनलाइन पॉलिसी लेना चाहते हैं या एजेंट के माध्यम से।

यहां आपको जीवन बीमा लेने से पहले ध्यान रखने वाली 10 जरूरी बातें

1. अपनी जरूरत समझें (Need Analysis)

जीवन बीमा लेने से पहले सबसे जरूरी है कि आप अपनी वास्तविक जरूरत को समझें। यह देखें कि आपके परिवार में कितने लोग आप पर आर्थिक रूप से निर्भर हैं, आपके ऊपर कितने लोन या जिम्मेदारियां हैं और भविष्य में बच्चों की पढ़ाई या शादी जैसे खर्चे क्या होंगे। सही जरूरत का आकलन करने से आप न ज्यादा बीमा लेते हैं और न ही कम, बल्कि एक संतुलित बीमा राशि का चुनाव कर पाते हैं।

2. सही बीमा राशि (Sum Assured) चुनें

बीमा राशि तय करते समय यह ध्यान रखें कि आपके न रहने पर परिवार को कितनी आर्थिक सहायता की जरूरत पड़ेगी। सामान्यतः आपकी सालाना आय का 10–15 गुना कवर लेना सही माना जाता है। बहुत कम कवर लेने से सुरक्षा अधूरी रह जाती है, जबकि बहुत ज्यादा कवर लेने से प्रीमियम का बोझ बढ़ सकता है।

3. सही पॉलिसी प्रकार चुनें

बाजार में कई प्रकार की जीवन बीमा पॉलिसियां उपलब्ध हैं जैसे टर्म प्लान, एंडोमेंट प्लान और ULIP। हर पॉलिसी का उद्देश्य अलग होता है, इसलिए अपनी जरूरत के अनुसार सही विकल्प चुनना जरूरी है। यदि आपका मुख्य उद्देश्य केवल सुरक्षा है तो टर्म प्लान सबसे बेहतर और किफायती विकल्प माना जाता है।

4. प्रीमियम आपके बजट में होना चाहिए

बीमा का प्रीमियम ऐसा होना चाहिए जिसे आप लंबे समय तक आसानी से भर सकें। यदि प्रीमियम ज्यादा होगा तो भविष्य में पॉलिसी बंद होने का खतरा रहता है। इसलिए हमेशा ऐसा प्लान चुनें जो आपकी आय और खर्चों के अनुसार आराम से फिट हो जाए और आपके ऊपर अतिरिक्त दबाव न डाले।

5. Claim Settlement Ratio जरूर देखें

बीमा कंपनी चुनते समय उसका Claim Settlement Ratio जरूर जांचें। यह बताता है कि कंपनी कितने प्रतिशत क्लेम का भुगतान करती है। जिस कंपनी का ratio ज्यादा होता है, उस पर भरोसा भी ज्यादा किया जा सकता है। इसलिए हमेशा ऐसी कंपनी चुनें जिसका claim ratio 95% या उससे अधिक हो।

जीवन बीमा खरीदने से पहले ध्यान रखने वाली 10 स्मार्ट बातें

नीचे दी गई table में सभी points का quick summary देखें

Family, loan और future goals को ध्यान में रखें

Income का 10–15 गुना कवर चुनें

Term plan को प्राथमिकता दें

Budget के अनुसार affordable रखें

95%+ कंपनी को prefer करें

Policy rules को समझना जरूरी

Extra protection के लिए useful

क्या cover नहीं है यह समझें

Trusted insurer ही लें

Cost और transparency compare करें

6. Policy Terms & Conditions ध्यान से पढ़ें

अक्सर लोग पॉलिसी लेते समय उसकी शर्तों को नजरअंदाज कर देते हैं, जो बाद में समस्या बन सकती है। पॉलिसी के नियम जैसे waiting period, grace period और surrender rules को ध्यान से समझना जरूरी है। इससे आपको भविष्य में किसी भी तरह की confusion या नुकसान से बचने में मदद मिलेगी।

7. Riders add करना समझदारी है

राइडर्स ऐसे अतिरिक्त लाभ होते हैं जिन्हें आप अपनी पॉलिसी के साथ जोड़ सकते हैं। जैसे क्रिटिकल इलनेस कवर, एक्सीडेंटल डेथ कवर या प्रीमियम वेवर। ये राइडर्स थोड़े अतिरिक्त प्रीमियम में ज्यादा सुरक्षा प्रदान करते हैं और आपको unexpected परिस्थितियों में financial support देते हैं।

8. Policy Exclusions जरूर समझें

हर बीमा पॉलिसी में कुछ exclusions होते हैं यानी कुछ ऐसी स्थितियां जिनमें क्लेम नहीं मिलता। जैसे शुरुआती अवधि में आत्महत्या, नशे की हालत में दुर्घटना आदि। इन exclusions को समझना बहुत जरूरी है ताकि भविष्य में क्लेम के समय किसी तरह की परेशानी न हो।

9. सही Insurance Company चुनें

बीमा कंपनी का चुनाव करते समय उसकी reputation, customer service और claim history को जरूर देखें। एक अच्छी कंपनी न सिर्फ भरोसेमंद होती है बल्कि जरूरत पड़ने पर सही समय पर क्लेम भी देती है। इसलिए केवल सस्ते प्रीमियम के आधार पर निर्णय न लें, बल्कि कंपनी की विश्वसनीयता को भी महत्व दें।

10. Agent या Online? सही तरीका चुनें

आज के समय में आप बीमा पॉलिसी ऑनलाइन या एजेंट के माध्यम से दोनों तरीकों से ले सकते हैं। ऑनलाइन पॉलिसी सस्ती और transparent होती है, जबकि एजेंट आपको guidance दे सकता है। लेकिन एजेंट के माध्यम से miss-selling का खतरा भी रहता है, इसलिए सोच-समझकर ही तरीका चुनें।

जीवन बीमा में गलतियां vs सही फैसले (Quick Comparison)

| ❌ Common Mistakes | ✅ Smart Moves |

|---|---|

| सिर्फ tax बचाने के लिए policy लेना | Family protection को प्राथमिकता देना |

| कम coverage लेना | Income का 10–15X cover लेना |

| ULIP को investment समझना | Term plan को protection के लिए चुनना |

| Policy terms ना पढ़ना | Terms & conditions ध्यान से समझना |

| Exclusions ignore करना | क्या cover नहीं है यह पहले जानना |

| सिर्फ सस्ती policy लेना | Company reliability भी check करना |

| Agent पर blind trust करना | Online compare करके decision लेना |

जीवन बीमा लेने से पहले अपनी आवश्यकता के अनुसार लें निर्णय

अक्सर लोग जीवन बीमा निवेश के तौर पर खरीद लेते हैं. जीवन बीमा की वास्तविक आवश्यकता को समझ कर ही जीवन बीमा खरीदें. याद रखें Life Insurance असाधारण रिटर्न प्राप्त करने के लिए नहीं है. Life Insurance का मुख्य उद्देश्य बीमित व्यक्ति के ना रहने पर परिवार को सुरक्षा प्रदान करना है. जीवन बीमा लेने से पहले सोच समझ कर ही फैसला करें। अंत में, जल्दबाजी में निर्णय लेने के बजाय सभी विकल्पों की तुलना करके ही जीवन बीमा खरीदें ताकि भविष्य में किसी भी प्रकार की परेशानी से बचा जा सके।

Term Plan vs ULIP vs Endowment Plan (Comparison)

| Feature | Term Insurance | ULIP | Endowment Plan |

|---|---|---|---|

| Purpose | Pure protection | Investment + Insurance | Savings + Insurance |

| Premium | Low | Medium to High | High |

| Return | No return | Market-linked returns | Fixed/Guaranteed returns |

| Risk | Low | High (market risk) | Low |

| Sum Assured | High coverage | Moderate | Low to Moderate |

| Best For | Family protection | Long-term investors | Safe savers |

| Flexibility | High | High (switch funds) | Low |

जीवन बीमा लेते समय होने वाली गलतियाँ

जीवन बीमा लेते समय लोग अक्सर कुछ ऐसी गलतियाँ कर देते हैं जो बाद में भारी नुकसान का कारण बनती हैं। सबसे आम गलती है केवल टैक्स बचाने के लिए पॉलिसी खरीद लेना, जबकि असल जरूरत सुरक्षा की होती है। कई लोग कम प्रीमियम के चक्कर में बहुत कम कवरेज ले लेते हैं, जिससे परिवार की पूरी सुरक्षा नहीं हो पाती। कुछ लोग ULIP या एंडोमेंट प्लान को Pure Insurance समझकर ले लेते हैं, जबकि उनका उद्देश्य अलग होता है। इसके अलावा पॉलिसी की शर्तें और exclusions को ध्यान से न पढ़ना भी एक बड़ी गलती है, जिससे क्लेम के समय परेशानी हो सकती है। इसलिए हमेशा सोच-समझकर और सही जानकारी के साथ ही जीवन बीमा लेना चाहिए।

जीवन बीमा: क्या करें और क्या न करें

सिर्फ tax के लिए policy लेना

Family security को priority दें

कम sum assured लेना

Income का 10–15X cover लें

Policy rules ना पढ़ना

Terms & exclusions समझें

Agent पर पूरा भरोसा

Online options check करें

किन लोगों को जीवन बीमा जरूर लेना चाहिए

जीवन बीमा हर उस व्यक्ति के लिए जरूरी है जिसके ऊपर कोई आर्थिक जिम्मेदारी है। यदि आप शादीशुदा हैं, आपके ऊपर परिवार निर्भर है या आपने कोई लोन लिया हुआ है, तो जीवन बीमा जरूर लेना चाहिए ताकि आपके न रहने पर परिवार को आर्थिक कठिनाई का सामना न करना पड़े। इसके अलावा self-employed लोगों के लिए भी यह बेहद जरूरी है क्योंकि उनकी आय स्थिर नहीं होती। वहीं, यदि आप अविवाहित हैं और आपके ऊपर कोई financial dependency नहीं है, तो जीवन बीमा लेना optional हो सकता है। सरल शब्दों में, जिन लोगों की income पर दूसरों का भविष्य निर्भर करता है, उन्हें जीवन बीमा अवश्य लेना चाहिए।

Example: ₹50,000 Salary वाले व्यक्ति के लिए सही जीवन बीमा

मान लीजिए एक व्यक्ति की monthly income ₹50,000 है (यानि सालाना ₹6 लाख)। इस स्थिति में जीवन बीमा का सही चुनाव कैसे करें, इसे समझना जरूरी है।

Ideal Coverage (Rule: 10–15X Income)

₹6 लाख × 10 = ₹60 लाख

₹6 लाख × 15 = ₹90 लाख

यानी इस व्यक्ति को लगभग ₹60 लाख से ₹90 लाख तक का life cover लेना चाहिए।

FAQs

Ans: जितनी जल्दी लें उतना अच्छा, क्योंकि premium कम होता है।

Ans: आपकी annual income का 10–15 गुना ideal माना जाता है।

Ans: ज्यादातर लोगों के लिए Term Insurance सबसे बेहतर होता है।

Ans: ULIP insurance + investment है, लेकिन pure protection के लिए term plan बेहतर है।

Ans: हाँ, online लेना ज्यादा transparent और सस्ता होता है।